Valamikor 2012 környékén írtam , hogy a BKK , az akkor RIGO névre hallgató projektje , véleményem szerint már a tervezés pillanatában elavult volt. Akkor a BKK által kiadni szánt kártyával szerették volna megoldani a díjfizetést és az ellenőrzést, idővel kiterjesztve azok elfogadását a metróállomások környezetében található kereskedelmi egységekre. RIGO kártyával lehetett volna utazni és kínai mintára péksüteményt, üdítőt venni. Tagadhatatlan, hogy Budapesten ez akkor újdonság lett volna, de a világ már akkor jól láthatóan más irányba indult el. 2012- ben Csehországban már az elavul közlekedési kártyákat újra cserélték és túl voltunk a lengyel végtelenített metrókártyák botrányán. Északi szomszédunk már az 1990-es évek végén chip kártyát használt a helyi és helyközi autóbuszos közlekedésben. Tehát sejthető volt, hogy az egyedi chip kártyák hamarosan el fognak tűnni. A szolgáltatók biztonságosabb megoldást fognak keresni és az emberek inkább saját, mindig maguknál hordott tárgyaikat fogják használni utazásra, vásárlásra. 2012-ben én a bankkártyákban és a mobiltelefonokban láttam a jövőt.

Még egy kis történelmi visszatekintés. Csehországban akkora volt a visszaélés a közlekedési kártyákkal, hogy a múlt évtized elején már a kártytulajdonos felhőben tárolt arcképét kellett használni a felhasználás jogosságának ellenőrzésére. Helyközi járatokon a járművezető kijelzőjén jelentek meg az érvényesített kártyához tartozó arckép. Ezt a módszert ma jegyellenőrzésre használják az Ostrava Integrált rendszer ellenőrei. Esetükben a bankkártyához kapcsolódó arckép jelenik meg az ellenőrzőkészüléken.

Mi volt a RIGO legnagyobb hibája? Én úgy vélem és erre többször is rámutattam, hogy megkönnyítette volna a bliccelést Budapesten. A RIGO projekt, mivel zárt metróállomásokkal tervezett , igy a 65 éven felüliek utazását ingyenes 65+ kártyával tervezte megvalósítani. Ez az ami gondot okozta volna. Egy családban van két nagymama és két nagypapa vagyis minden budapesti család kapott volna 4 db ingyenes utazásra jogosító kártyát! A metrókapu meg kizárólag a kártya utazási jogosultságát ellenőrzi, nem a személyét aki azt használja. Én úgy gondolom, hogy a BKK gondolkodás nélkül kiosztott volna Budapesten több százezer ingyenutazást biztosító, könnyen átruházható RIGO kártyát! Hiába épített volna be a BKK milliárdokért metrókapukat, ha a hazai szabályozás miatt a bliccelők kezébe adja a kapu kulcsát ingyen ! Én örülök, hogy nem valósult meg a RIGO.

Bízom benne, hogy a fenti példát végig gondolva sokan megértik, hogy azt ami Londonban működik, azt miért nem szabad gondolkodás nélkül Budapestre hozni. Budapest egyedi és ezt figyelembe kell venni.

Két legyet egy csapásra. A bankkártya és a mobiltelefon az az eszköz amit az ember nem ad kölcsön, tehát ezek használatával szinte teljesen kiküszöbölhető a jegy vagy bérlet átruházása. Vagyis nincs szükség a személyazonosság igazolására ellenőrzéskor. Mi köze az ellnőrnek ahhoz, hogy mia nevem, ha egy olyan eszközt használok amit nem adok át soha másnak. Nincs lehetőség visszaélésre. A másik előny a szolgáltató oldalán jelentkezik , hiszen maga a hordozó nem kerül pénzébe, azt az utas birtokolja.

A mai napon a BKK bejelentette, hogy hamarosan tesztelni kezdi a bankkártyához kapcsolt elektronikus jegyet. Elsőként a 100E viszonylaton. Itt ismét az a véleményem , hogy kicsit ismét rossz az irány. Ezt a technológiát is kb 10 éve használják a világon és én úgy vélem hogy ez egy félkész termék amely továbbfejlesztést igényel. Ezen túl teljesen figyelmen kívül hagyja a BKK a budapesti helyzetet. Gyakran ismételgetem, hogy Budapesten mindig a város egyediségének figyelembe vételével érdemes csak fejleszteni . A BKK legnagyobb hibája, vezetőtől függetlenül az, hogy más, főként nyugati mintákat erőltet rá a fővárosiakra, figyelmen kívül hagyva a város egyedi fejlődését.

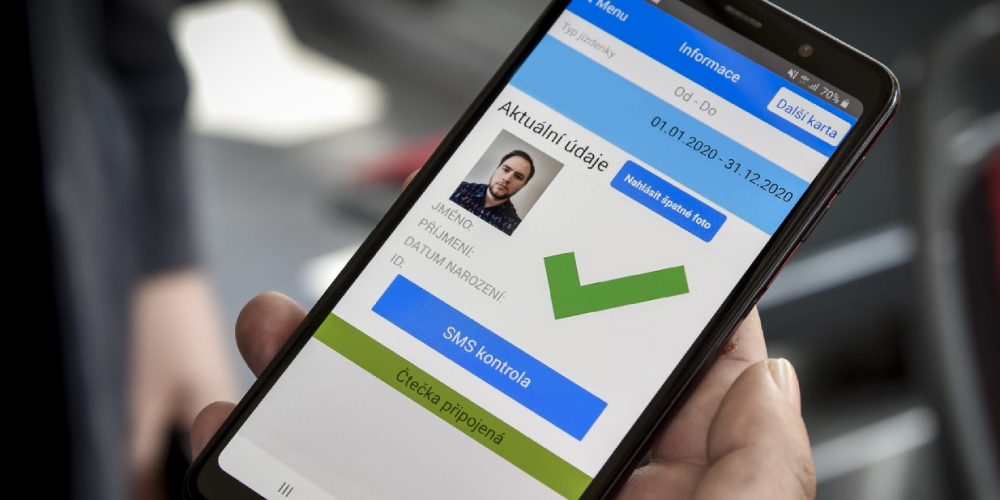

Miért gondolom úgy, hogy elhibázott eképzelés bankkártyához kötni a Budapesten a virtuális jegyet? A bizalom teljes hiánya miatt. Én úgy tapasztalom utazásaim során, hogy a BKK ellenőreiben nem bíznak meg az utasok. Ez miért gond egy virtuális termék bevezetésekor? Gondoljuk csak végig. Az utas bankkártyájával vált egy a kártyához kötött jegyet, melyet egy felhőben tárolnak. Az utas nem tudja ellenőrizni, hogy a jegye tényleg létezik-e. Az ellnenőr a jegyet csak úgy tudja ellenőrizni, hogy az utas bankkártyáját, illetve annak adatait beolvassa. Őszintén, Budapesten ki az aki egy BKK ellenőrben megbízik annyira, hogy megadja neki bankkártyája adatait vagy megmutass bankkártyáját, melynek adatai vizuálisan is „ellophatók”. A bankkártya adatai bizony nagyon érzékenyek az utasok többsége számára .

A technológia. A BKK közleménye alapján a cseh Monet+ cég megoldását használják majd Budapesten . Korábban már írtam a Tap&go vagy csehül a Pípni a jed fejlesztésről, mely Csehország több városában működik sikeresen. Akit érdekel a cseh projekt, erről ide kattintva olvashat. Mivel a fejlesztő ugyanaz, így feltételezhező, hogy a Beep&Go vagy Tap&GO budapesti változata sem fog nagyban különbözni a csehországosan használt rendszertől. Aki kíváncsi a cseh fejlesztés honlapjának angol nyelvű változatára, azt ide kattintva találja meg azt.

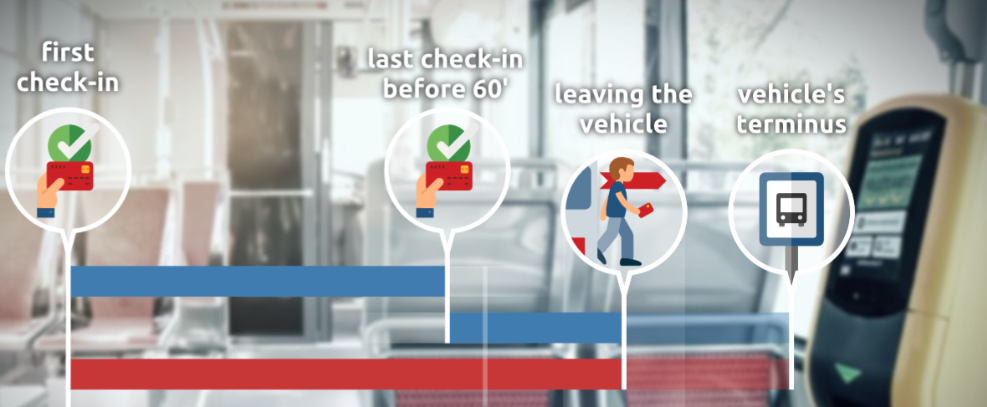

A cseh rendszer a jegyváltási sebesség gyorsítása érdekében teljesen offline. Csehország nagyvárosaiban az elsőajtózás a helyi viszonylatban ismeretlen, ennek ellenére a rendszert a kezdetektől fogva offline módon építették. Magyarul: a jegyváltás offline , a vásárlást nem hitelesíti a vásárló bankja a jegyváltás pillanatában. A jármű fedélzeti egysége csak gyűjti az adatokat és azokat csomagban továbbítja egy szerver felé. Az ellenőr erről a szerverről kap adatokat saját ellnőrzőkészülékére. A banki elszámolás napi egyszer valmikor az éjszakai órákban történik meg.

Ez a gyakorlatban azt jelenti, hogy a szolgáltató megbízik az utasban és elhiszi, hogy érvényes és fedezettel rendelkező kártyával vált jegyet. Ez természetesen egyszerűen kijátszható pl.: feltöltőkártyával , mivel a fedezet hiányát a rendszer csak az éjszakai elszámolás után érzékeli amikor a bank a tranzakciót elutasítja.

Az ilyen visszaélések úgy kerülhetőek el, ha a szolgáltató feltöltőkártyát nem fogad el, de ez hiba lenne, hiszen rengetegen utaznak pl.: Revolut kártyával, mely tiltása a turizmust rosszul érintené. Arról nem is beszélve, hogy a tiltott Revolut esetében ugyanez a kártya berakható egy másik közvetítő kártya mögé és már ki is játszottuk a rendszert. A csehországban használt megoldás a fekete lista. Vagyis a járműfedélzeti eszközök a vásárlást saját feketelistájukon lévő kártyaszámokkal vetik össze és ha valaki már egyszer fedezet nélkül váltott jegyet annak a következő napon már nem adnak el újra. Magyarul csak egy napon át lehet „ingyen ” utazni.

Sajnos a BKK betegesen erőlteti az elsőajtózást, igy biztos vagyok benne, hogy offline megoldást tud csak használni, különben teljesen lelassul a jegyeladás és feltételezem, hogy idővel az utasok is át fognak váltani a QR kódos bohóckodásról a Tap&Go megoldásra, hiszen mobillal is egyszerűbb érinteni, mint fotózgatni. Miután a működö cseh rendszerben a bérleteket is bankkártyához kötik, így ez a lépés Budapesten sem maradhat el. Én úgy vélem, hogy a BKK is rá fog jönni, hogy hatalmas hiba volt a QR bohóckodás bevezetése és az elsőajtós járatokon is az NFC marad az egyedüli ésszerű megoldás értékesítésre és ellenőrzésre is, hiszen az ehhez szükséges eszköz ott lesz minden járművön. A kérdésem csak az, hogy miért dobott ki a BKK feleslegesen pénzt a QR bohóckodásra amiről tudhtó volt, hogy túl bonyolult és alkalmatlan mindennapi utazásra.

Hogy csinálnám én . Mint korábban is írtam én mindig úgy érzem, hogy a BKK folyamatosan le van maradva. Nem a jövőre gondol és nem érti saját utasai. Állításukkal ellentétben én úgy érzem, hogy nem utaznak saját járműveiken és nincsenek tapasztalataik. Mindig egy máshol rég használt technológiát próbál gondolkodás nélkül ráerőltetni a helyi egyediségek figyelmen kívül hagyásával Budapest közlekedőire. Ahol hiányzik a bizalom, ott nem lehet bevezetni egy bizalomra épülő rendszert. Elolvastam a mai kommenteket és azok akik tudják mit is szeretne a BKK bevezteni szintén látják az utas, ellenőr közötti bizalmatlanság kövezkezményeként létrejövö problémát, vagyis kevesen fogják a kártyájukat a BKK ellenőreinek megmutatni, tartva kártyaadataik eltulajdonításától.

Ez egy speciálisan Budapesti probléma amit nam szabad figyelmen kívül hagyni a fejlesztéseknél. Nekem természetesen van megoldásom erre is. Az jövöbe tekintés!

Mi okozza a bizalmatlanságot és miért fontos ennél a rendszernél a bizalom? A bizalmatlanság oka az utasok negatív tapasztalata és most ehhez párosul a megvásárolt jegy teljesen virtuális formája. Akinek nem egyértelmű, a megváltott jegy annyira virtuális, hogy az utas nem tudja bizonyítani annak meglétét! Veszek valamit amit nem kapok meg! Ma a mobiljegy vagy a mobilbérlet ott van a telefonomban. Meg tudom nézni, hogy megvan-e, meddig érvényes. A bankkártyával megváltott virtuális jegy csak a szolgáltatónál létezik, az utasnál nem. Mivel a cseh rendszerben offline a fizetés így egy vonaljegy esetében még annak elszámolása is csak másnap történik meg, magyarul a számlakivonaton csak másnap látjuk, másnap jön sms a vásárlásról. Ez rengeteg utast riaszt majd el.

Még mielőbb valaki azt mondaná, hogy dehát több éve van Magyarországon virtuális bérlet és az működik, szeretném leszögezni, hogy igen ezzel tisztában vagyok, de az a MÁV-nál létezik és itt kerül a képbe a bizalom. A MÁV jegyvizsgálóinak tekintélyük van, bennük megbíznak az utasok. Egy MÁV jegyvizsgálónál fel sem merül a visszaélés szándéka. Ha a bizalom megvan, akkor természetesen jól tud működni egy ilyen rendszer. A VOLÁN esetében is megvan ez a bizalom még a budapesti agglomeráción belül is. Kapcsolat van a járművezető és a mindennapi ingázó között. A BKK esetében ez mind hiányzik.

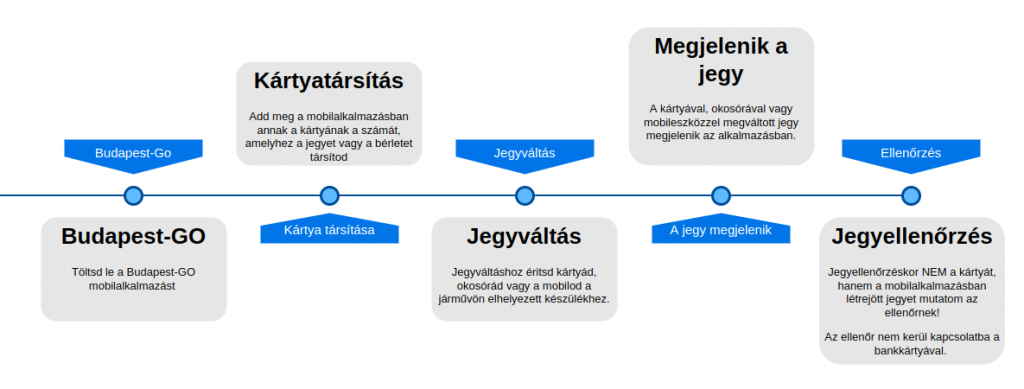

Térjünk rá arra, hogy én mit javasolnék a BKK-nak megfontolásra. Mivel a BKK jól láthatóan nyitott a mobiltechnológiára, így a BKK mobilalkalmazását kell ötvözni a bankkártyával. Magyarul: A Budapest GO mobilalkalmazásban jelenjen meg a kártyával, okosórával, mobillal megváltott virtuális jegy, ezzel mobiljeggyé alakulva. Ez az utasoknak választási lehetőséget ad a simán virtuális (főként a turisták) és a mobiljegy választása között. Ez rövid időn belül a QR olvasós érvényesítési és ellenőrzési mód teljes felhagyásához vezetne, hiszen ha elég érinteni, miért bohckodna bárki QR beolvasással. Mivel még ellenőrzéskor sem találkozik a BKK ellenőre az utas bankkártyájával, így a bizalmi faktor kiesik.

Gondolom , most sokakban felmerül a kérdés, hogy miként jelenhetne meg az offline váltott vonaljegy egy online mobilalkalmazásban. Kizárólag csak a bankkártya ellenőrzése az ami offline történik a cseh rendszerben, a jegyadatok online módon vándoronnak a központi szerver és a fedélzeti eszközök között, tehát az utas online mobilalkalmazásába is elküldhető lehetne a megváltott jegy.

Forrás: BKK, ODIS, Monet+